В 3-м квартале 2022 года рынок деловых самолетов продемонстрировал высокие показатели, продолжая тенденцию, начавшуюся во второй половине 2020 года. Благодаря новым пользователям и постоянным клиентам, по сравнению с прошлым годом увеличилось количество полетов на бизнес-джетах, а спрос трансформировался в высокую активность заказов, как сообщают производители. Портфели заказов в 2022 году увеличились, однако в третьем квартале цены оставались стабильными, поскольку общий уровень оставался низким. Учитывая, проблемы, вызванные инфляцией и сбоями в цепочках поставок, которые наблюдались в третьем квартале, самым большим вопросом в будущем является общее состояние мировой экономики. Однако благодаря уникальному ценностному предложению бизнес-авиации, высокому спросу и прагматичному поведению OEM-производителей рынок бизнес-джетов остается устойчивым.

Благодаря новым пользователям и постоянным клиентам, по сравнению с прошлым годом увеличилось количество полетов на бизнес-джетах, а спрос трансформировался в высокую активность заказов, как сообщают производители. Портфели заказов в 2022 году увеличились, однако в третьем квартале цены оставались стабильными, поскольку общий уровень оставался низким. Учитывая, проблемы, вызванные инфляцией и сбоями в цепочках поставок, которые наблюдались в третьем квартале, самым большим вопросом в будущем является общее состояние мировой экономики. Однако благодаря уникальному ценностному предложению бизнес-авиации, высокому спросу и прагматичному поведению OEM-производителей рынок бизнес-джетов остается устойчивым.

Мировая экономика сталкивается с постоянной инфляцией и ростом процентных ставок, но в третьем квартале оставалась устойчивой благодаря здоровому росту рынка труда и сектора услуг.

Воздушное движение деловых самолетов в этом квартале были выше уровня прошлого года из-за сочетания продолжающегося спроса со стороны новых пользователей и повторного выхода на рынок старых пользователей.

OEM-производители по-прежнему испытывают высокий спрос, а стоимость незавершенных заказов сейчас составляет 43,5 миллиарда долларов, что на 38,8 процента больше, чем в третьем квартале 2021 года.

Рост объема транзакций замедлился в третьем квартале 2022 года, поскольку рынок подержанных самолетов нормализовался по сравнению с рекордным 2021 годом, а новые поставки замедлились из-за проблем с логистическими цепочками. Уровень запасов готовых самолетов в третьем квартале был выше, чем в начале года, но оставался значительно ниже исторического уровня.

При сильном спросе и низком уровне предложения в третьем квартале стоимость бизнес-джетов увеличилась.

Инфляция по-прежнему оставалась главной экономической проблемой в мире. Устойчивая инфляция вынудила центральные банки во всем мире повышать процентные ставки, снижать цены на акции и сокращать выплаты по дивидентам. Другие события, повлиявшие на мировую экономику, включали войну на Украине, вызвавшую энергетическую нестабильность в Европе, и замедление роста в Китае.

Макроэкономическая среда оставалась устойчивой, особенно в США, где в квартале продолжился рост числа рабочих мест и сектора услуг. Тем не менее, экономисты сейчас прогнозируют, что многие страны в какой-то момент в 2023 году вступят в рецессию, поскольку рост процентных ставок увеличивает стоимость заимствований и замедляет расходы и инвестиции. Однако те же самые экономисты ожидают, что рецессия будет короткой и неглубокой.

В третьем квартале 2022 года количество полетов оставалось заметно большим на рынке деловой авиации. Несмотря на снижение на 2,7 проц. между вторым и третьим кварталами, количество полетов в этом квартале было на 19,2 проц. выше уровня того же квартала до пандемии и на 1,1 проц. выше уровня прошлого года.

Появление новых клиентов на рынке увеличило общий спрос на бизнес-джеты. Повышению спроса способствовало несколько факторов. Те клиенты, которые вышли на рынок во время пандемии COVID-19, продолжали использовать бизнес-авиацию в течение третьего квартала 2022 года.

Чартерные и долевые операторы лидировали в начале восстановления после COVID-19. Однако многие из этих операторов вышли на полную мощность в 2022 году, особенно в Северной Америке. В то же время возвращение к нормальной жизни приводит к увеличению числа частных и деловых поездок. Таким образом, в течение первых трех кварталов 2022 года наибольшее увеличение количества полетов было связано с использованием самолетов, находящихся в полной собственности, предприятиями и состоятельными частными лицами.

Ожидается, что с появлением новых пользователей и возвращением старых пользователей после пандемии количество полетов останется стабильным в ближайшие кварталы, но на новом и более высоком уровне для отрасли.

К положительным результатам для производителей бизнес-джетов приводит множество факторов, в том числе новые пользователи, приходящие на рынок бизнес-джетов, постоянные покупатели подержанных самолетов, которые предпочитают заказывать новые самолеты из-за низкого запаса подержанных самолетов, осуществляющие типичные заказы на замену и продажу, а также операторы флотов, испытывающие повышенный спрос на их услуги. Это привело к высокому соотношению портфеля к счету и увеличению незавершенных работ. Хотя темпы роста немного замедлились в третьем квартале 2022 года, тем не менее, рост продолжился. Отношение портфеля заказов к счету в масштабах всей отрасли за квартал составило 1,3:1, в то время как объем незавершенных заказов в денежном исчислении увеличился до 43,5 млрд долларов США, что на 38,8 проц. больше, чем в третьем квартале 2021 года. Благодаря этому портфелю срок выполнения заказов для большинства производителей теперь продлевается до 2024 года, а в некоторых случаях и дольше. Это укрепит устойчивость и без того здоровой отрасли.

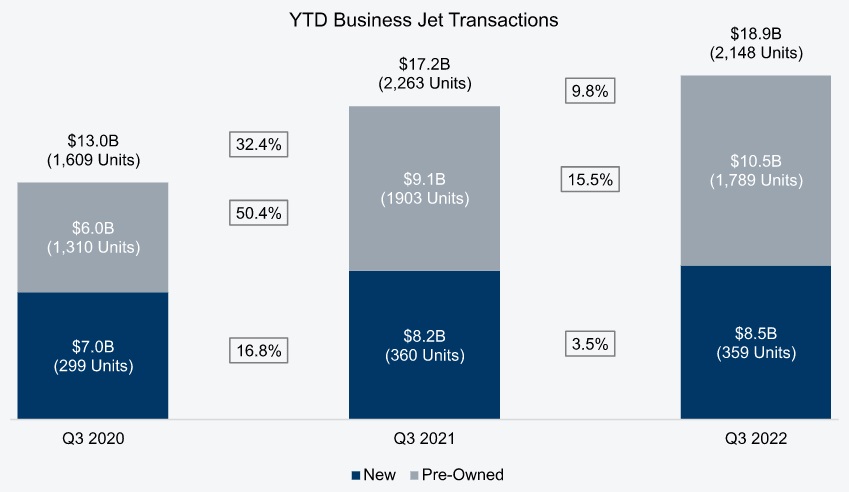

Следует обратить внимание, что цифры за третий квартал 2022 года отражают предварительные данные FAA и могут увеличиться по мере поступления сообщений о новых транзакциях. За первые три квартала 2022 года объем сделок с новыми и подержанными самолетами увеличился на 9,8 проц. по сравнению с аналогичным периодом прошлого года. Движимый ростом стоимости и продолжающимся переходом на более тяжелые воздушные суда.

Следует обратить внимание, что цифры за третий квартал 2022 года отражают предварительные данные FAA и могут увеличиться по мере поступления сообщений о новых транзакциях. За первые три квартала 2022 года объем сделок с новыми и подержанными самолетами увеличился на 9,8 проц. по сравнению с аналогичным периодом прошлого года. Движимый ростом стоимости и продолжающимся переходом на более тяжелые воздушные суда.

После этого объем продаж подержанных самолетов увеличился на 15,5 проц. по сравнению с прошлым годом, в то время как объем поставок новых увеличился на 3,5 проц.

Несмотря на то, что объем в долларах продолжал расти, объем продаж на рынке поставок новых воздушных судов стабилизировался, а на рынке подержанных самолетов снизился. Сокращение сделок с подержанными самолетами было нормализацией динамики рынка после очень активного 2021 года. Медленный рост новых поставок стал результатом проблем с цепочкой поставок, которые замедлили производство, несмотря на высокий спрос.

После снижения в течение 2020 и 2021 годов, количество выставленных на продажу самолетов было на 13,3 проц. выше в течение третьего квартала 2022 года, чем год назад, хотя следует отметить, что предложение было на уровне, наблюдавшимся до пандемии. Отчеты отраслевых обозревателей указывают на то, что некоторые владельцы самолетов могли продавать свои самолеты, чтобы воспользоваться ценовой конъюнктурой. Кроме того, многие продажи самолетов в 2021 году касались самолетов, не зарегистрированных на бирже, в то время как продавцы самолетов в 2022 году снова публично выставляют свои самолеты на продажу. Количество выставленных на продажу самолетов могут увеличиваться, когда начинают поступать новые поставки, когда владельцы продают свои старые самолеты после получения новых.

По мере увеличения списков самолетов уровень запасов также начал постепенно расти. К концу третьего квартала запасы составляли 4 процента от общего парка, что на 3,1 процента в первом квартале 2022 года выше, но все еще значительно ниже уровня, наблюдавшегося за последнее десятилетие. Запас самолетов моложе 13 лет (обычно считающихся более желательными) составлял 2,7 проц от мирового парка, что больше, чем 1,8 проц. в конце первого квартала.

Уровень запасов обычно снижается в четвертом квартале, когда большое количество транзакций на конец года сокращается количество выставленных на продажу самолетов, накопившиеся в серединуегода. Стабильно высокие листинги самолетов в этом году в сочетании с увеличением объемов производства OEM-производителей, вероятно, приведут к постепенному увеличению запасов, несмотря на квартальные колебания.

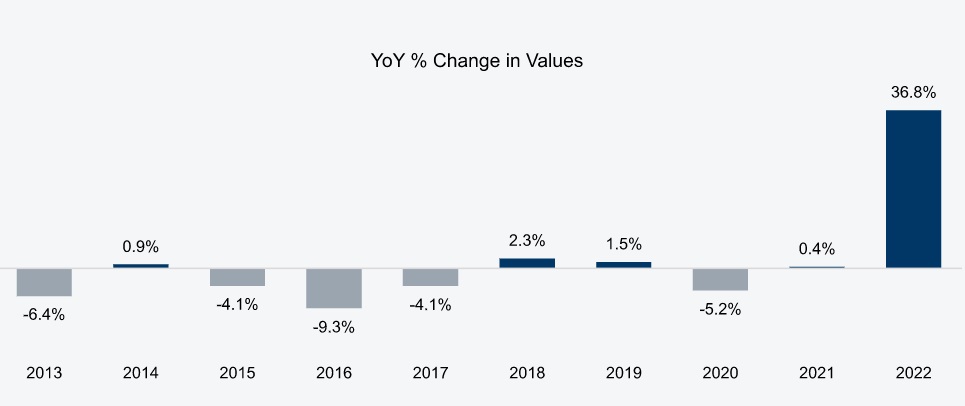

На приведенной выше диаграмме сравнивается процентное изменение годовой стоимости самолетов того же возраста в с течением времени (например, разница между стоимостью восьмилетнего самолета из года в год). Наблюдаемое увеличение или уменьшение стоимости необязательно относится к какой-либо конкретной марке/модели самолета. Чтобы узнать стоимость конкретного самолета, лучше обратиться к лицензированному оценщику самолетов.

При высоком спросе и низком уровне предложения (несмотря на постепенный рост) в третьем квартале 2022 года стоимость бизнес-джетов увеличилась. Средняя стоимость самолетов выросла на 36,8 проц. по сравнению с прошлым годом, а в некоторых случаях цены выросли еще больше. В зависимости от модели значения варьировались, при этом цена на некоторые самолеты превосходила на рынке больше, чем обычно.

Хотя в третьем квартале 2021 года было очевидно некоторое повышение цен, в то время общие значения все еще были низкими из-за сбоев, связанных с COVID-19. Именно на этом фоне измеряется увеличение на 36,8 процента, и поэтому в некоторых случаях увеличение представляет собой возврат к долгосрочным нормам. Тем не менее, сильные рыночные условия, описанные выше, привели к значительному росту, и стоимость многих самолетов превысила уровни, имевшие место до COVID-19.

Есть признаки того, что цены начинают стабилизироваться. Значительное увеличение, о котором сообщалось в данных за третий квартал, было в значительной степени результатом сделок, заключенных в начале года, когда покупатели были чрезвычайно заинтересованы в приобретении самолетов. Хотя текущие списки все еще высоки, темпы роста цен начали замедляться по мере того, как на рынок добавлялось больше самолетов. Стоит отметить, что бизнес-джеты амортизируют активы, и устойчивое снижение цены самолета в течение срока его службы является нормальным явлением. Участники отрасли сходятся во мнении, что стабильная ценовая среда восстановится по мере того, как спрос и предложение придут в равновесие.

Выводы

В 3 квартале 2022 отрасль деловой авиации продемонстрировала здоровую рыночную динамику, продолжая тенденцию, начавшуюся в конце 2020 года.

На рынок пришли новые пользователи бизнес-авиации, стремящиеся избежать потенциального воздействия COVID-19, а также сбоев на рынке коммерческой авиации. Эти новички продолжали использовать бизнес-авиацию, в то время как старые пользователи начали возвращаться на рынок, что привело к увеличению количества полетов. В то время как количество выставленных на продажу самолетов увеличились, спрос оставался высоким, что привело к увеличению заказов и стоимости подержанных самолетов.

Проблемы, с которыми столкнулась общая макроэкономическая среда в третьем квартале, включали инфляцию, рост процентных ставок и повышенный риск будущей рецессии. Тем не менее, сильные стороны рынка бизнес-джетов, такие, как большое количество незавершенных заказов OEM-производителей и спрос со стороны новых и постоянных пользователей, повысили его устойчивость к предстоящему спаду.

Андрей Бочкарев